Neapmokestinamas pajamų dydis (NPD) – sąvoka

Neapmokestinamas pajamų dydis – pagal tam tikras taisykles apskaičiuojama suma, kuri yra neapmokestinama gyventojų pajamų mokesčiu (remiantis GPM įstatymu), t.y. ji yra atimama iš darbo užmokesčio, ir tik tuomet yra skaičiuojamas gyventojų pajamų mokestis.

Svarbu taip pat atkreipti dėmesį į tai, kad šis dydis neįtakoja socialinio draudimo sveikatos draudimo, pensijų kaupimo įmokų.

Neapmokestinamas pajamų dydis – NPD 2022 metais

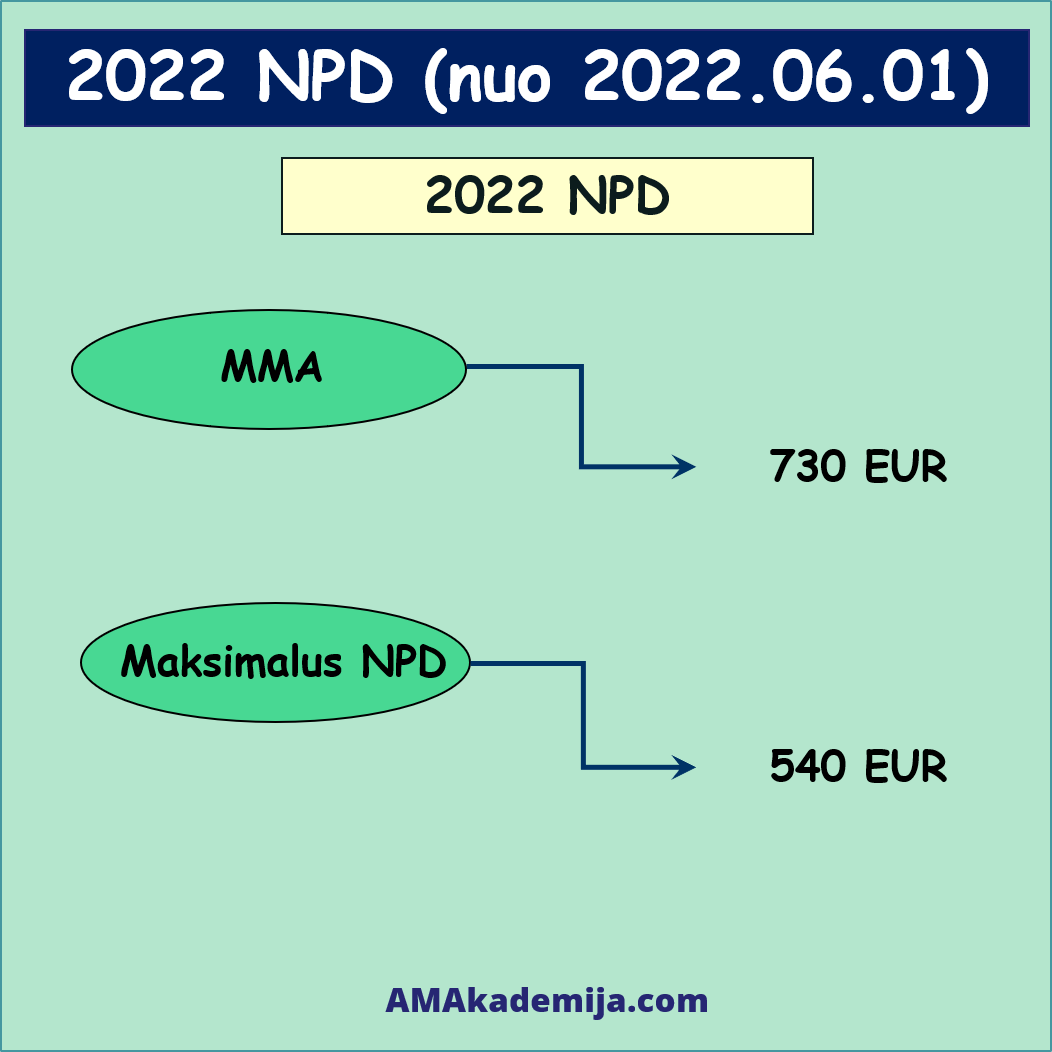

Nuo 2022 m. birželio 1 d. pasikeitus Gyventojų pajamų mokesčio įstatymui, pasikeitė ir Neapmokestinamas pajamų dydis (NPD). NPD 2022 dydis yra 540 EUR, tiesa tai yra maksimalus NPD 2022 m.

Tam, kad apskaičiuoti konkrečiu atveju taikomą NPD dydį, naudojama tokia NPD formulė 2022 m. (formulė parenkama priklausomai nuo darbo užmokesčio dydžio):

2022 m. (nuo birželio 1 d.) metais taikomi tokie dydžiai:

- Maksimalus NPD 2022 m. (nuo birželio 1 d.) dydis yra 540 EUR

- Minimali mėnesinė alga nuo 2022 m. birželio 1 d. – 730 EUR

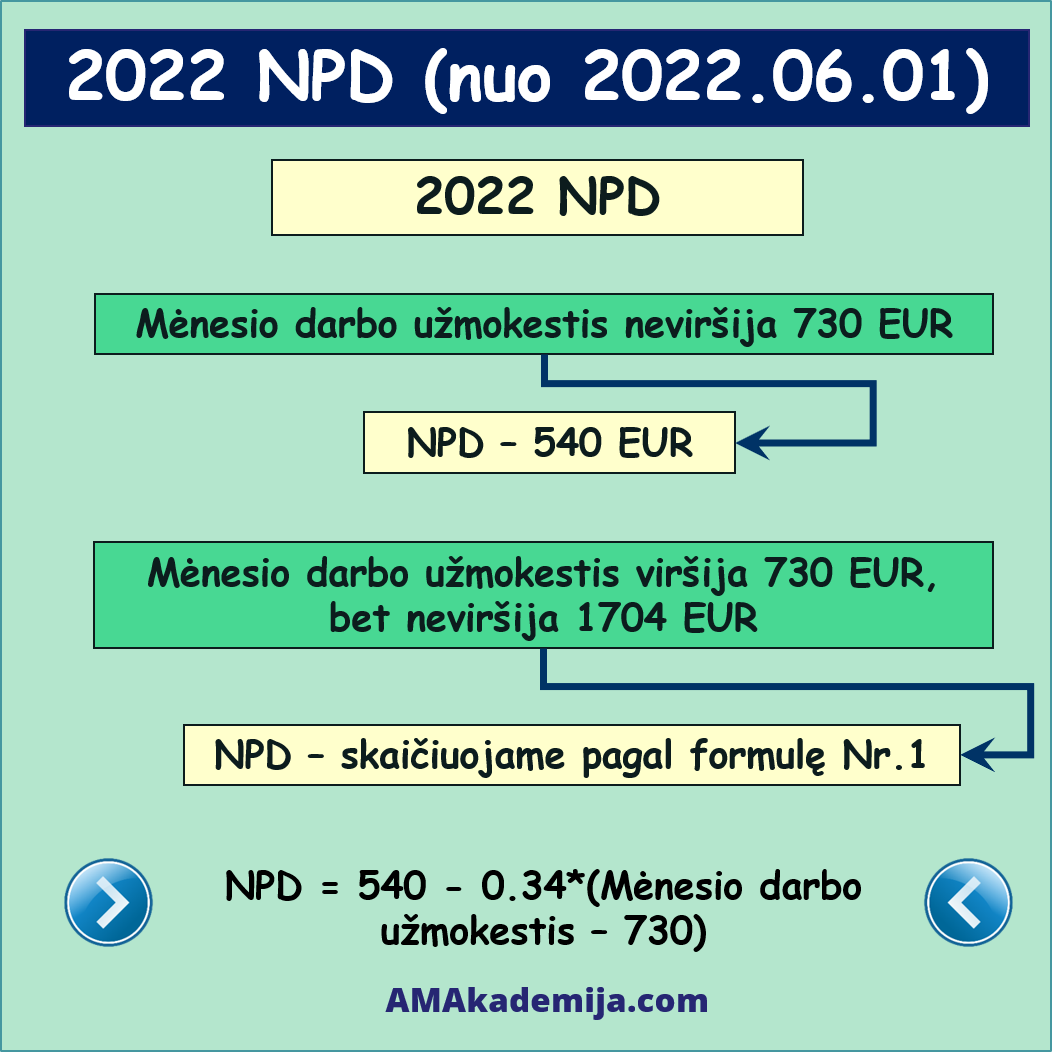

Tokiu atveju, jeigu:

- Mėnesio pajamos neviršija 730 EUR, NPD 2022 m. bus 540 EUR (nuo birželio 1 d.)

- Mėnesio pajamos viršija 730 EUR, bet neviršija 1704 EUR, NPD 2022 m. (nuo birželio 1 d.) dydis bus apskaičiuojamas pagal NPD formulę nr. 1

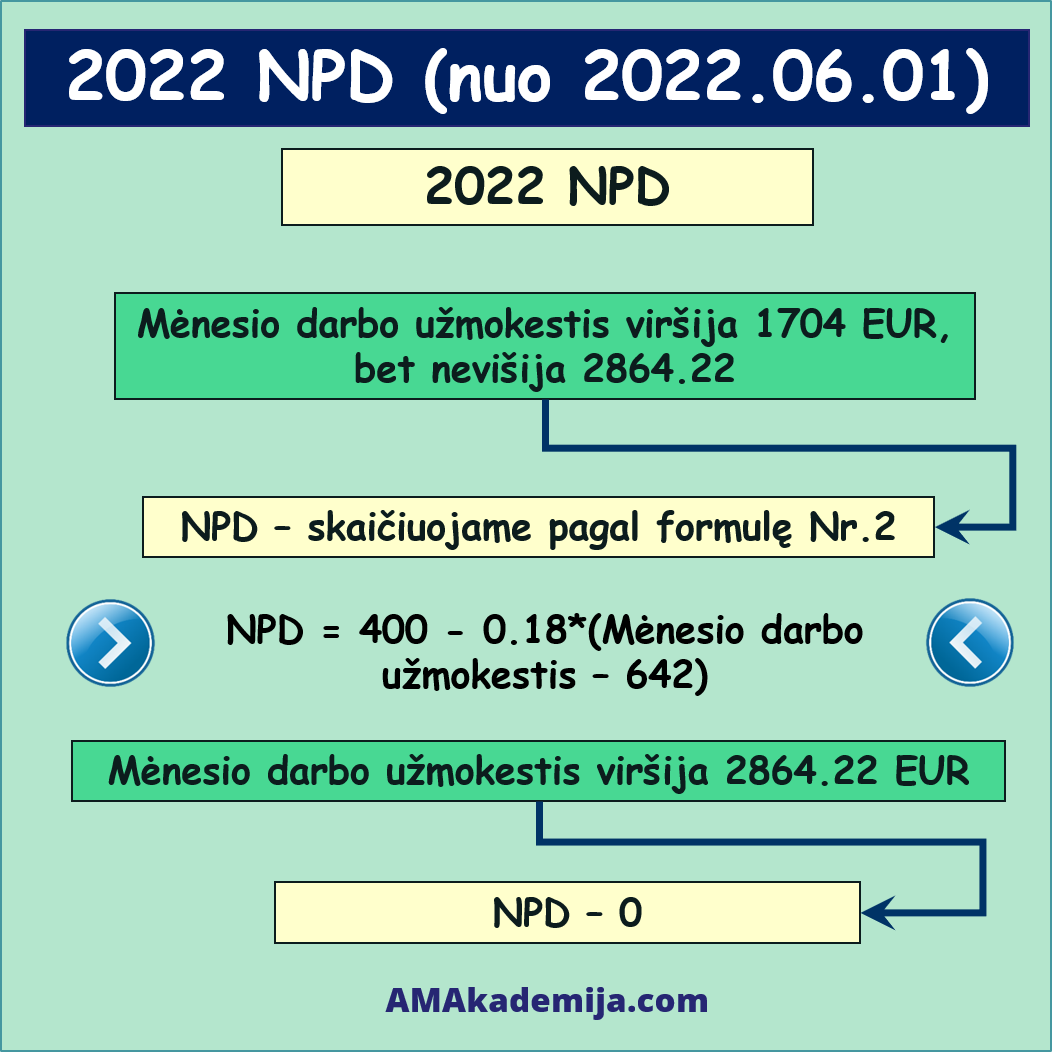

- Mėnesio pajamos viršija 1704 EUR, bet neviršija 2864.22 EUR, NPD 2022 (nuo birželio 1 d.) m. dydis bus apskaičiuojamas pagal NPD formulę nr. 2

- Mėnesio pajamoms viršijant 2864.22 EUR, NPD 2022 m. nebus taikomas

NPD 2022 metais – svarbu

![]() Kitoks NPD 2022 m. dydis taikomas riboto darbingumo asmenims.

Kitoks NPD 2022 m. dydis taikomas riboto darbingumo asmenims.

![]() NPD taikymas 2022 m. remiasi analogiška taisykle, kaip ir ankstesniais metais, tik taikoma kitokia skaičiavimo formulė.

NPD taikymas 2022 m. remiasi analogiška taisykle, kaip ir ankstesniais metais, tik taikoma kitokia skaičiavimo formulė.

![]() Metinis NPD 2022 nustatomas ir patikrinamas, teikiant metinę 2022 m. pajamų deklaraciją.

Metinis NPD 2022 nustatomas ir patikrinamas, teikiant metinę 2022 m. pajamų deklaraciją.

![]() Tam, kad darbuotojui būtų taikomas tinkamas NPD nuo 2022 m. (nuo birželio 1 d.), žinoma, jeigu darbuotojas pageidauja, kad tai būtų daroma, darbdavio apskaitos skyriui turi būti pateiktas prašymas taikyti neapmokestinamą pajamų dydį, jeigu anksčiau toks prašymas nebuvo pateiktas.

Tam, kad darbuotojui būtų taikomas tinkamas NPD nuo 2022 m. (nuo birželio 1 d.), žinoma, jeigu darbuotojas pageidauja, kad tai būtų daroma, darbdavio apskaitos skyriui turi būti pateiktas prašymas taikyti neapmokestinamą pajamų dydį, jeigu anksčiau toks prašymas nebuvo pateiktas.

![]() Svarbu, kad NPD (neapmokestinamas pajamų dydis) yra taikomas tik pajamoms iš darbo santykių.

Svarbu, kad NPD (neapmokestinamas pajamų dydis) yra taikomas tik pajamoms iš darbo santykių.

NPD 2022 skaičiavimo pavyzdžiai

Pavyzdys 1

- Mėnesio atlyginimas 730 EUR

- NPD = 540, maksimalus dydis

Pavyzdys 2

- Mėnesio atlyginimas 920 EUR (taikoma formulė nr. 1)

- NPD = 540 – 0.34*(920 – 730)=475.4 EUR

Pavyzdys 3

- Mėnesio atlyginimas 2000 EUR (viršija 1704 EUR, taikoma formulė nr. 2)

- NPD = 400 – 0.18*(2000 – 642)=155.56 EUR

Pavyzdys 4

- Mėnesio atlyginimas 3000 EUR

- NPD = 0

Gyventojų pajamų mokesčio (GPM) skaičiavimo pavyzdžiai, taikant ir netaikant NPD nuo 2022 m. birželio 1 d.

Nuo 2022 m. birželio 1 d. darbo užmokesčiui taikomas 20% gyventojų pajamų mokesčio tarifas. Toliau pateikti GPM skaičiavimo pavyzdžiai:

Pavyzdys 1

- Mėnesio atlyginimas 730 EUR

- NPD = 540, maksimalus dydis

- Gyventojų pajamų mokestis (GPM) = (730 – 540)*0.2 = 38 EUR

Pavyzdys 2

- Mėnesio atlyginimas 920 EUR (taikoma formulė nr. 1)

- NPD = 540 – 0.34*(920 – 730)=475.4 EUR

- Gyventojų pajamų mokestis (GPM) = (920 – 475.4)*0.2 = 88.92 EUR

Pavyzdys 3

- Mėnesio atlyginimas 2000 EUR (viršija 1704 EUR, taikoma formulė nr. 2)

- NPD = 400 – 0.18*(2000 – 642)=155.56 EUR

- Gyventojų pajamų mokestis (GPM) = (2000 – 155.56)*0.2 = 368.89 EUR

Pavyzdys 4

- Mėnesio atlyginimas 3000 EUR

- NPD = 0

- Gyventojų pajamų mokestis (GPM) = (3000 – 0)*0.2 = 600 EUR

Grįžti iš NPD 2022 dydis, skaičiuoklė, NPD formulė ir NPD nuo 2022 į AMAkademija.com pradžią