Pelno mokesčio įstatyme nustatytas reikalavimas skaičiuoti, deklaruoti ir mokėti avasinį pelno mokestį. Ši prievolė skirta pelningai veikiančioms ir pelno mokestį mokančioms įmonėms. Taikant avansinio pelno mokesčio apskaičiavimo ir deklaravimo taisykles, mokesčių mokėtojai dalį pelno mokesčio į valstybės biudžetą sumoka iš anksto dar iki metinio pelno mokesčio deklaravimo terminio.

Avansinis pelno mokestis nuo 2017 m.

Šioje publikacijoje rasite avansinio pelno mokesčio skaičiavimo, deklaravimo ir mokėjimo taisykles už 2017 m. ir vėlesnius metus.

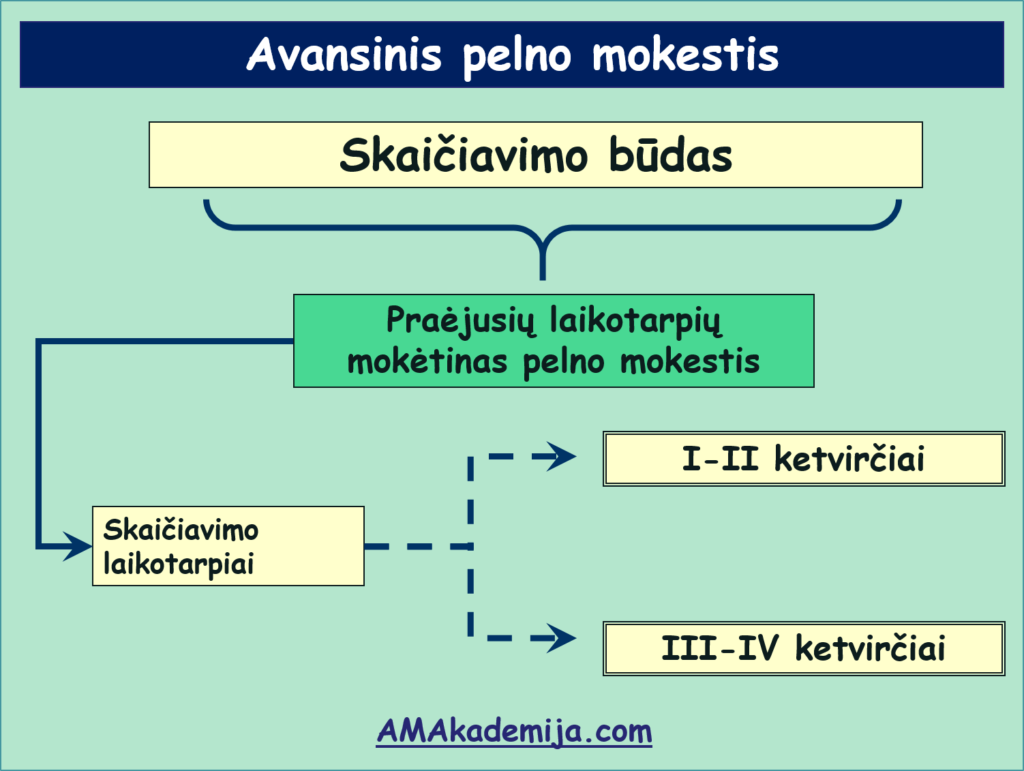

Taikomi 2 avansinio pelno mokesčio apskaičiavimo būdai:

- Pagal praėjusių laikotarpių rezultatą

- Pagal numatomą einamojo laikotarpio rezultatą

Vienas iš šių skaičiavimo būdų pasirenkamas metų pradžioje. Jis gali būti keičiamas 1 kartą per metus – prašymas pateikiamas dėl pakeitimo pateikiamas iki enamųjų metų rugsėjo 1 d.

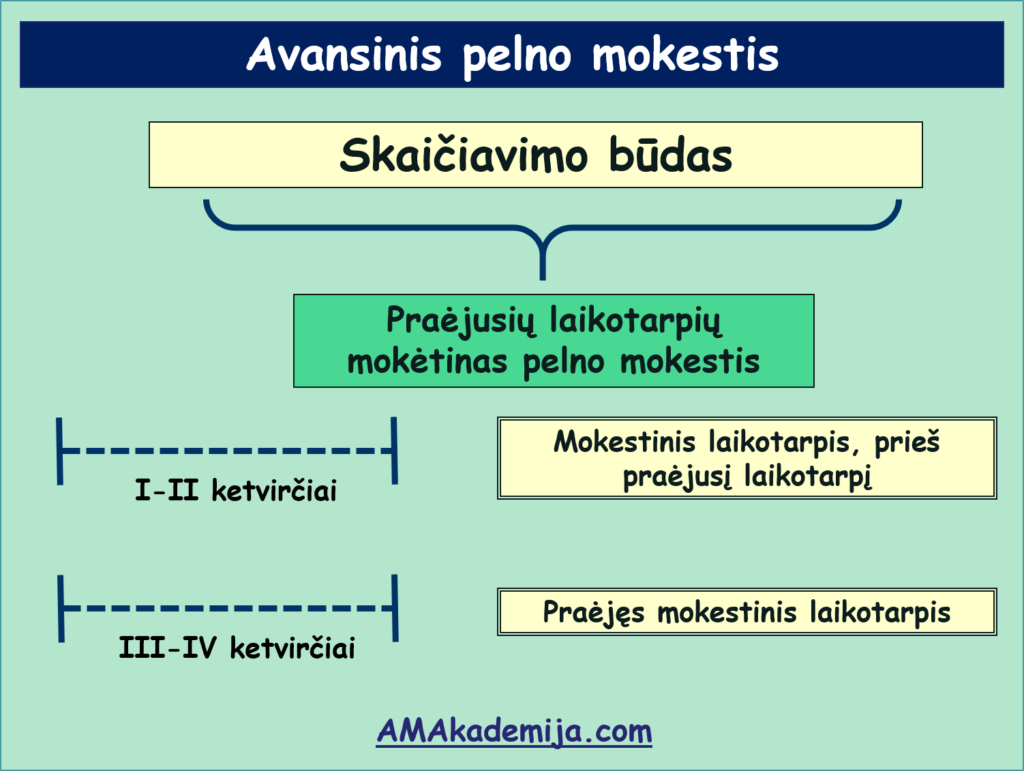

Avansinio pelno mokesčio skaičiavimo ir deklaravimo laikotarpis skaidomas į du atskirus laikotarpius:

- I-II ketvirčiai: apima pirmus šešis metų mėnesius

- III-IV ketvirčiai: apima septintą-dvyliktą metų mėnesius

Avansinio pelno mokesčio skaičiavimas pagal praėjusių laikotarpiu rezultatus

I-II ketvirčiai

I-II ketvirčiai

Pasirinkus šį metodą, I-II ketvirčių avanisinio pelno mokesčio skaičiavimo bažė – prieš praėjusius metus buvusių metų pelno mokestis. Tai reiškia, kad skaičiuojant avansinį pelno mokestį už 2017 m. I-II ketvirčius naudojamas 2015 m. mokėtinas pelno mokestis.

III-IV ketvirčiai

III-IV ketvirčių avansinio pelno mokesčio skaičiavimo bazė – praėjusių metų mokėtinas pelno mokestis. Tai reiškia, kad skaičiuojant avansinį pelno mokestį už 2017 m. III-IV ketvirčius naudojamas 2016 m. mokėtinas pelno mokestis.

Avansinio pelno mokesčio skaičiavimas pagal numatomą einamojo laikotarpio rezultatą

Taikant šį metodą, avansinis pelno mokestis apskaičiuojamas už visus metus, t.y. už I-IV ketvirčius.

Svarbu: deklaruota ir sumokėta avansinio pelno mokesčio suma negali būti mažesnė nei 80% faktinės metinės pelno mokesčio sumos. Esant tokiai situacijai – skaičiuojami delspinigiai.

Kas nemoka avansinio pelno mokesčio

Avansinio pelno mokesčio nemoka:

- Naujai registruotos įmonės – pirmais metais

- Įmonės, kurių praėjusių metų apmokestinamos pajamos neviršijo 300 000 EUR

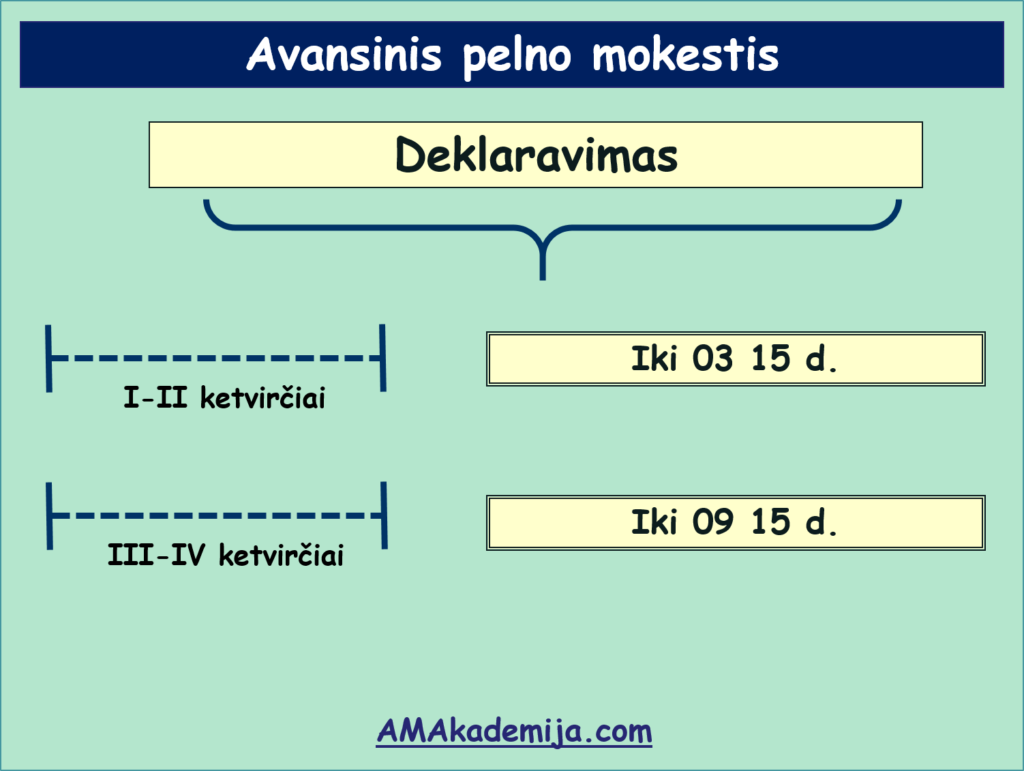

Avansinio pelno mokesčio deklaravimas

Avansinio pelno mokesčio deklaravimui naudojamas avansinio pelno mokesčio deklaracija 2017 m. – FR0430 forma.

Taikomi tokie deklaravimo terminai:

- I-II ketvirčiai: iki 03 15 d.

- III-IV ketvirčiai: iki 09 15 d.

Jeigu avansinis pelno mokestis skaičiuojamas pagal numatomus einamųjų metų rezultatus, jis deklaruojamas už visus metus iki 03 15 d.

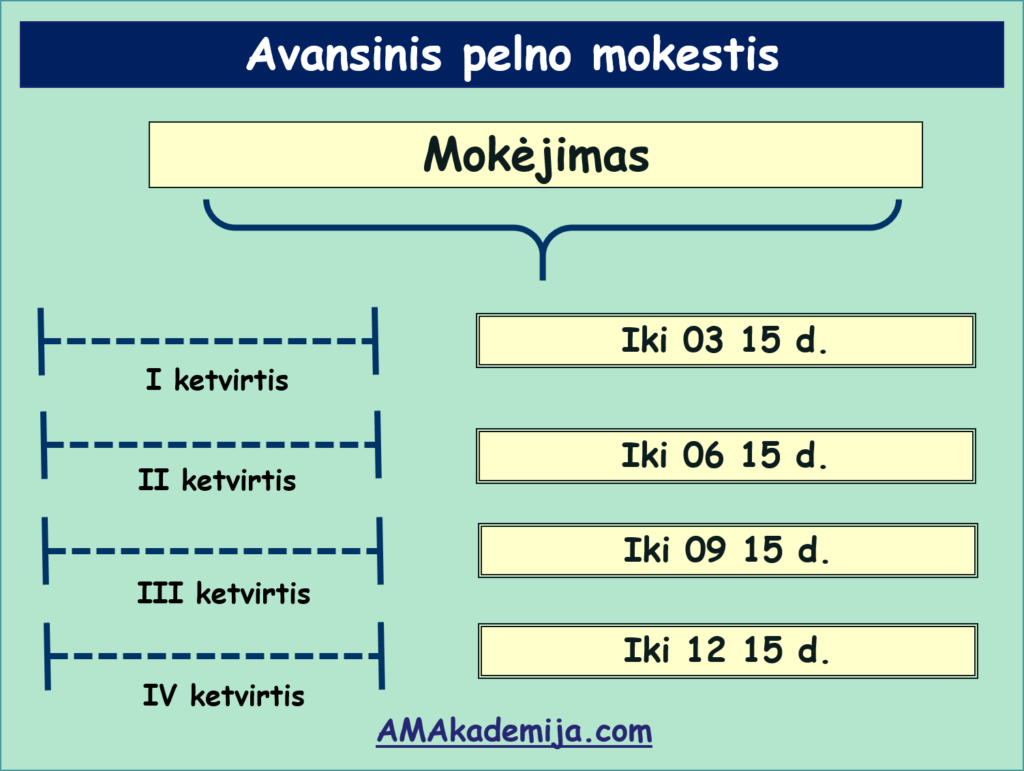

Avansinio pelno mokesčio mokėjimas

Avansinis pelno mokestis mokamas tokiais terminais:

- Už I ketvirtį: iki 03 15 d.

- Už II ketvirtį: iki 06 15 d.

- Už III ketvirtį: iki 09 15 d.

- Už IV ketvirtį: iki 12 15 d.

Skaitykite daugiau: Pelno mokestis – pelno mokesčio įstatymas