Pelno mokestis – juridinių asmenų pelno mokestis, mokamas tiek Lietuvos, tiek užsienio juridinių asmenų Lietuvoje nuo apmokestinamojo pelno.

Pelno mokestis taip pat gali būti mokamas ir nuo kitų pajamų, kaip pajamos iš paskirstytojo pelno (pvz. dividendai), tam tikros užsienio juridinių asmenų gaunamos pajamos Lietuvoje ir kt. Detaliau apie tai skaitykite AM Akademijoje.

Tuo atveju, jeigu skaičiuojame pelno mokestį nuo apmokestinamojo pelno, yra du būdai, kaip jį apskaičiuoti

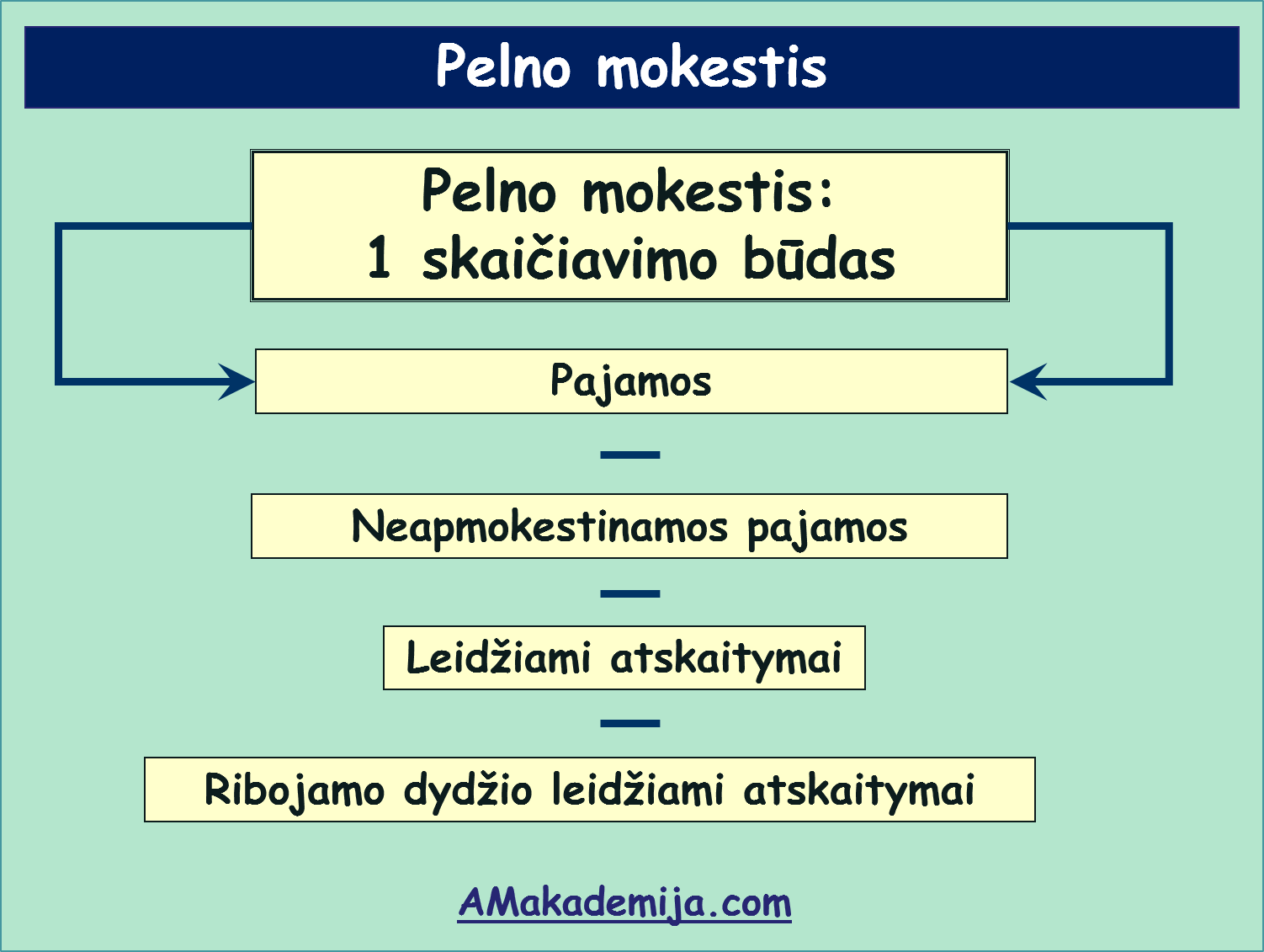

![]() Pirmasis būdas: skaičiavimo pagrindas yra visos juridinio vieneto pajamos, kurios yra mažinamos tam tikromis sumomis

Pirmasis būdas: skaičiavimo pagrindas yra visos juridinio vieneto pajamos, kurios yra mažinamos tam tikromis sumomis

Šiuo atveju skaičiavimo formulė yra tokia:

Apmokestinamasis pelnas = pajamos – neapmokestinamos pajamos – leidžiami atskaitymai – ribojamo dydžio leidžiami atskaitymai

Apie kiekvieną šios formulės sudedamąją dalį informaciją rasite AM Akademijoje

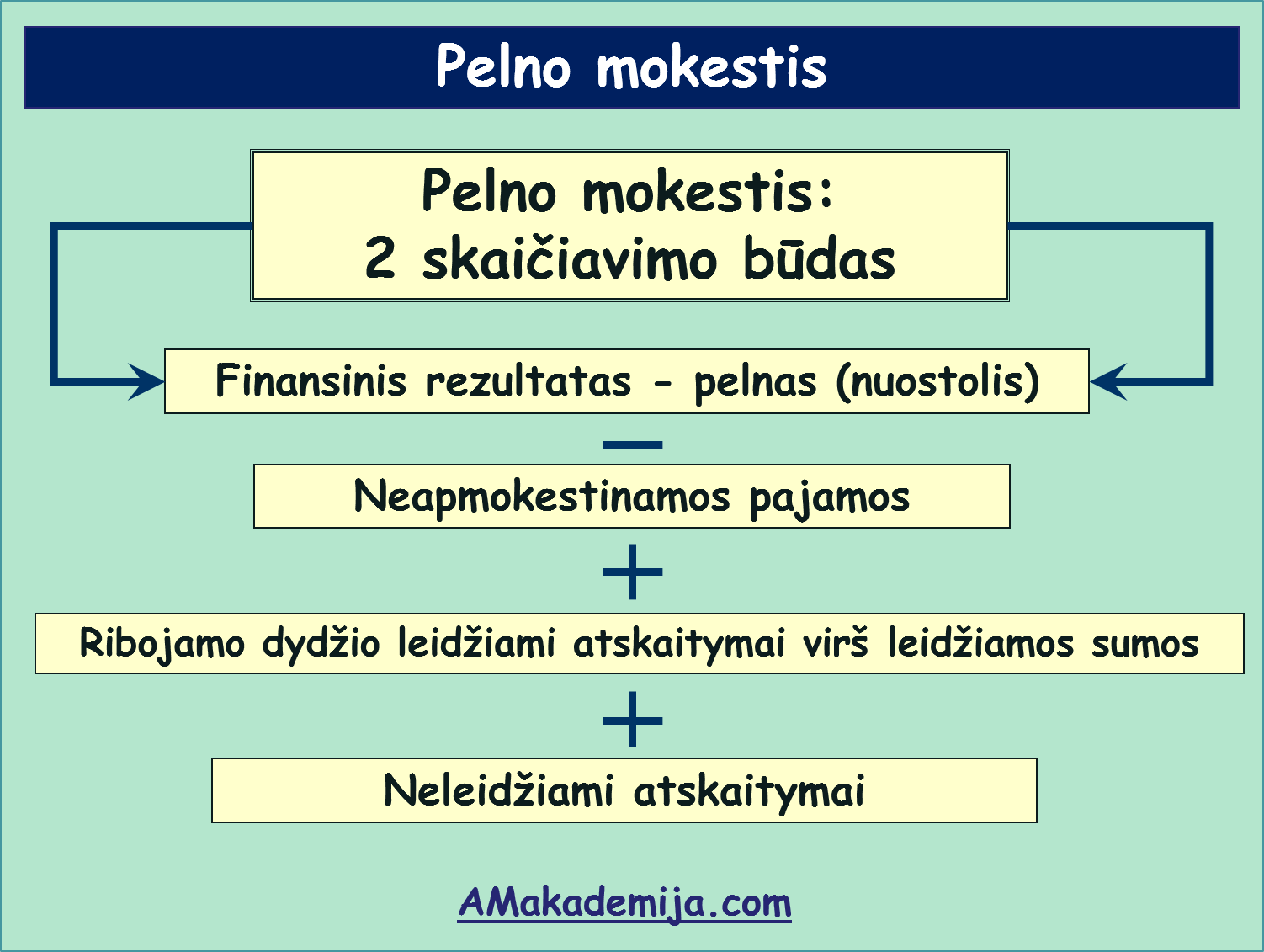

![]() Antrasis būdas: skaičiavimo pagrindas ataskaitinio laikotarpio finansinis rezultatas – pelnas arba nuostolis, kuris yra koreguojamas (didinamas arba mažinamas) tam tikromis sumomis

Antrasis būdas: skaičiavimo pagrindas ataskaitinio laikotarpio finansinis rezultatas – pelnas arba nuostolis, kuris yra koreguojamas (didinamas arba mažinamas) tam tikromis sumomis

Šiuo atveju skaičiavimo formulė yra tokia:

Apmokestinamasis pelnas = finansinis rezultatas (pelnas arba nuostolis) – neapmokestinamos pajamos + ribojamo dydžio leidžiami atskaitymai, viršijantys nustatytą ribą + neleidžiami atskaitymai

Antrasis būdas naudojamas labai dažnai, kadangi šio skaičiavimo pagrindas yra finansinis rezultatas, kuris tik tūri būti koreguojamas, naudojant aukščiau aprašytą taisyklę

Taikant pirmąjį būdą, tektų iš naujo skaičiuoti rezultatą, t.y. apmokestinamąjį pelną (nuostolį)

Dabar šiek tiek apie jos sudėtinių dalių reikšmę:

- Pajamos – tai visos pajamos, kurias uždirbo ūkio subjektas per mokestinį laikotarpį

- Neapmokestinamos pajamos – tai pajamos, kurios nėra apmokestinamos pelno mokesčiu, todėl jomis galima sumažinti pajamas, skaičiuojant apmokestinamąjį pelną

- Leidžiami atskaitymai – tai sąnaudos, kurias ūkio subjektas patyrė, uždirbdamas pajamas, ir kuriomis pagal Pelno mokesčio įstatymo nuostatas galima mažinti pajamas, apskaičiuojant apmokestinamąjį pelną

- Ribojamo dydžio leidžiami atskaitymai – tai sąnaudos, kurias ūkio subjektas patyrė, uždirbdamas pajamas, jomis galima mažinti pajamas, apskaičiuojant apmokestinamąjį pelną, tačiau tik tam tikrose ribose, t.y. ne visa tokių sąnaudų suma gali būti atimama iš pajamų

Kiekviena šių dalių turi plačias ir detalias taisykles, kurias ir nagrinėsime šioje svetainėje, taigi nepamirškite užsiregistruoti, kad gautumėte pranešimą apie naujas publikacijas tiesiai į el. pašto dėžutę. Visą Pelno mokesčio galiojančią redakciją galite rasti čią: Pelno mokesčio įstatymas

Toliau rasite visų Pelno mokesčio temų sąrašą:

Leidžiami atskaitymai:

Ribojamų dydžių leidžiami atskaitymai:

Sugrįžti iš Pelno mokestis temos į AmAkademija.com pradžią