![]() Reklamos sąnaudos yra svarbus finansinis aspektas bet kokio verslo veikloje. Jos apima išlaidas, susijusias su informacijos skleidimu apie įmonės produktus ar paslaugas, siekiant pritraukti esamus ar potencialius klientus. Tačiau ne visos reklamos sąnaudos yra vienodai traktuojamos pelno mokesčio atžvilgiu. Šiame straipsnyje aptarsime, kaip apibrėžiamos reklamos sąnaudos, kokios taisyklės taikomos jų atskaitymui iš pajamų, apskaičiuojant pelno mokestį.

Reklamos sąnaudos yra svarbus finansinis aspektas bet kokio verslo veikloje. Jos apima išlaidas, susijusias su informacijos skleidimu apie įmonės produktus ar paslaugas, siekiant pritraukti esamus ar potencialius klientus. Tačiau ne visos reklamos sąnaudos yra vienodai traktuojamos pelno mokesčio atžvilgiu. Šiame straipsnyje aptarsime, kaip apibrėžiamos reklamos sąnaudos, kokios taisyklės taikomos jų atskaitymui iš pajamų, apskaičiuojant pelno mokestį.

Reklamos sąnaudų apibrėžimas

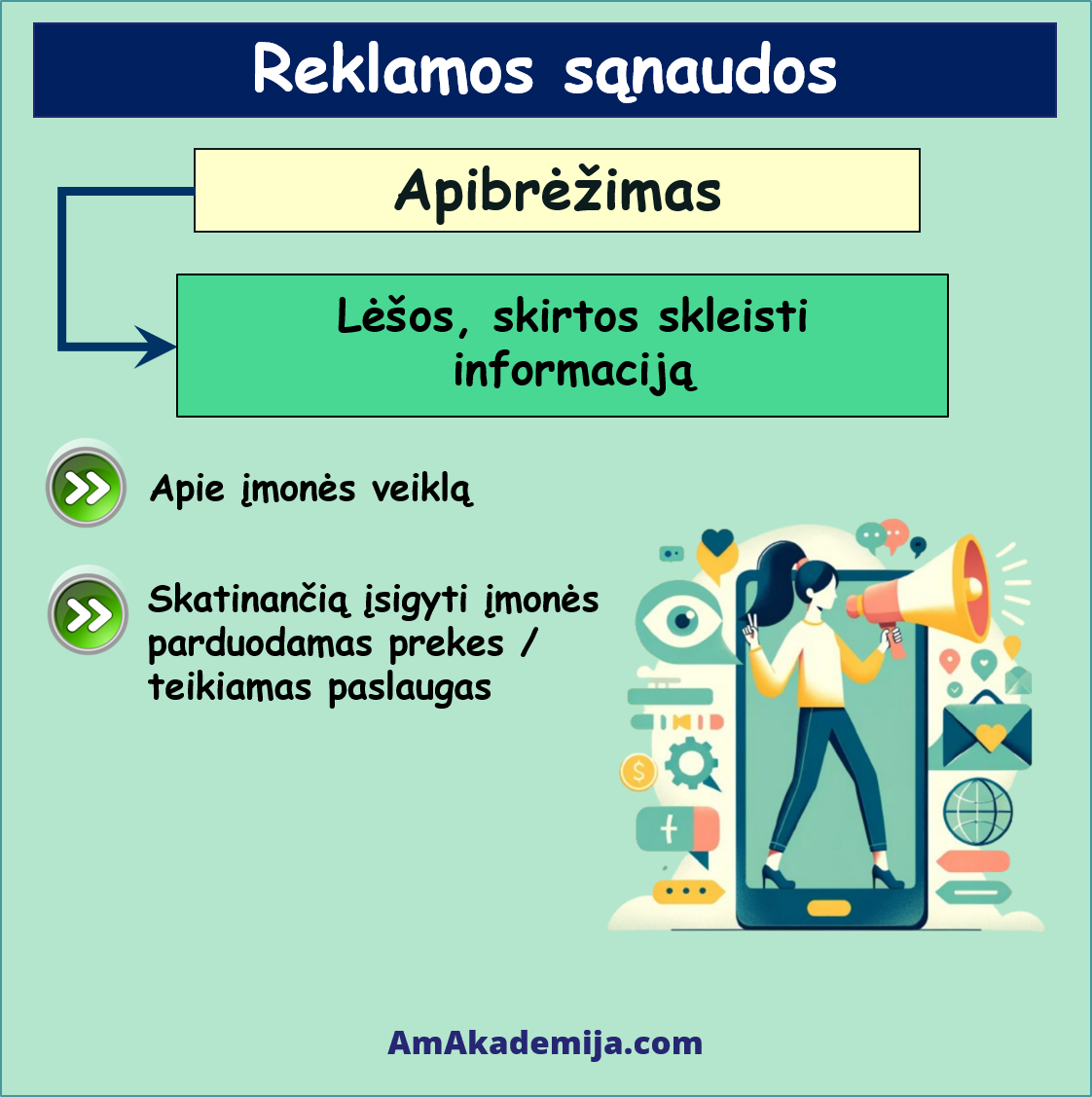

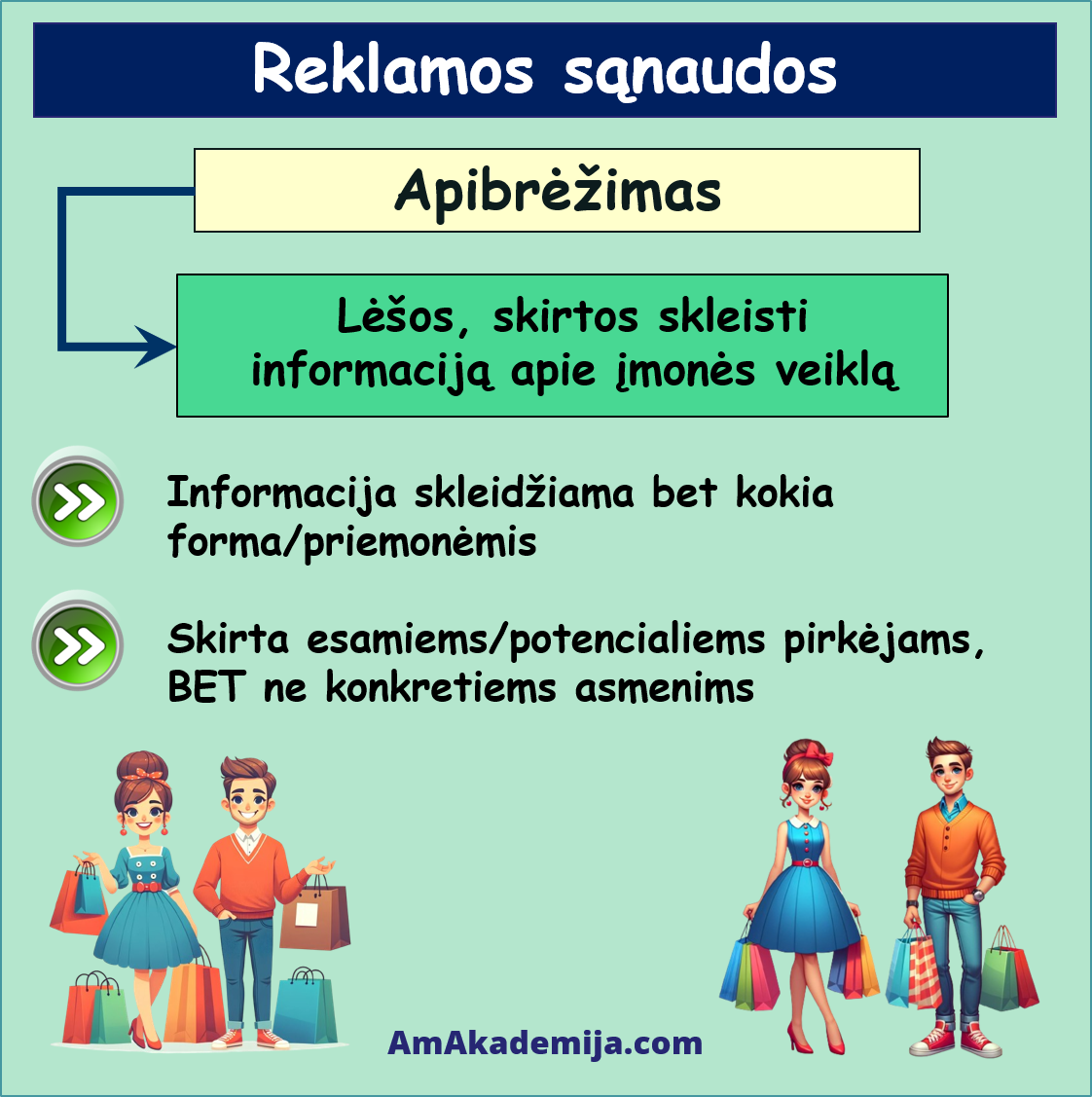

![]() Reklamos sąnaudos yra išlaidos, skirtos įmonės veiklos ir produktų ar paslaugų garsinimui. Jos gali apimti įvairias formas, tokius kaip spauda, televizija, internetinė reklama, taip pat reklaminiai renginiai ir dovanos (pvz., marškinėliai, žiebtuvėliai su firmos logotipu).

Reklamos sąnaudos yra išlaidos, skirtos įmonės veiklos ir produktų ar paslaugų garsinimui. Jos gali apimti įvairias formas, tokius kaip spauda, televizija, internetinė reklama, taip pat reklaminiai renginiai ir dovanos (pvz., marškinėliai, žiebtuvėliai su firmos logotipu).

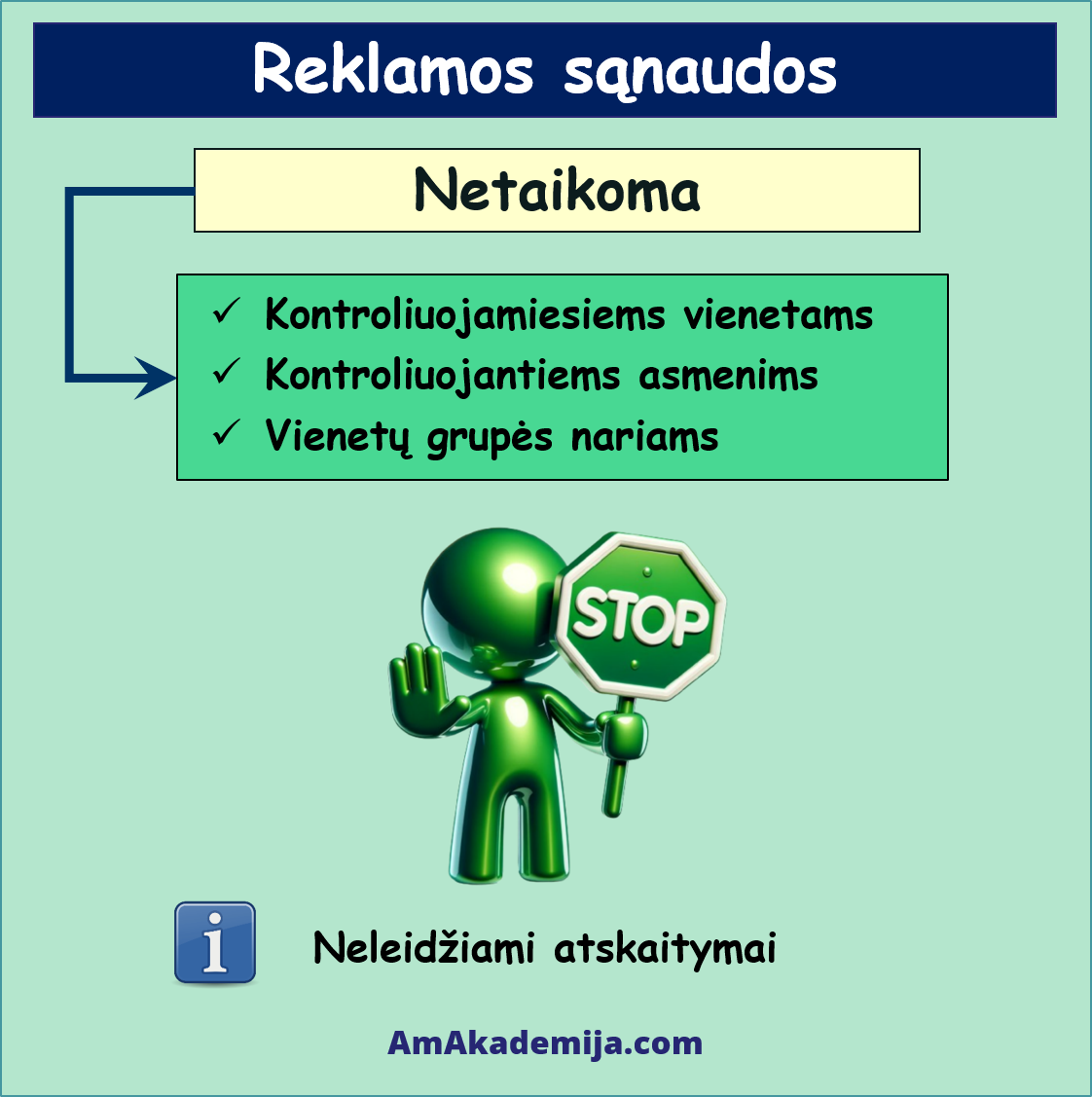

Svarbu paminėti, kad reklamos sąnaudos neapima išlaidų, skirtų kontroliuojamų įmonių, kontroliuojančių asmenų ar įmonių grupės narių informavimui (tokios išlaidos – neleidžiami atskaitymai).

Ribojamų dydžių leidžiami atskaitymai

- Patirtos reklamos sąnaudos: Įmonės patirtos reklamos sąnaudos gali būti priskiriamos prie leidžiamųjų atskaitymų. Tai reiškia, kad šios išlaidos gali būti atimtos iš pajamų, apskaičiuojant apmokestinamąjį pelną. Tačiau yra ribojimai ir taisyklės, kaip nurodyta toliau pateiktuose pavyzdžiuose.

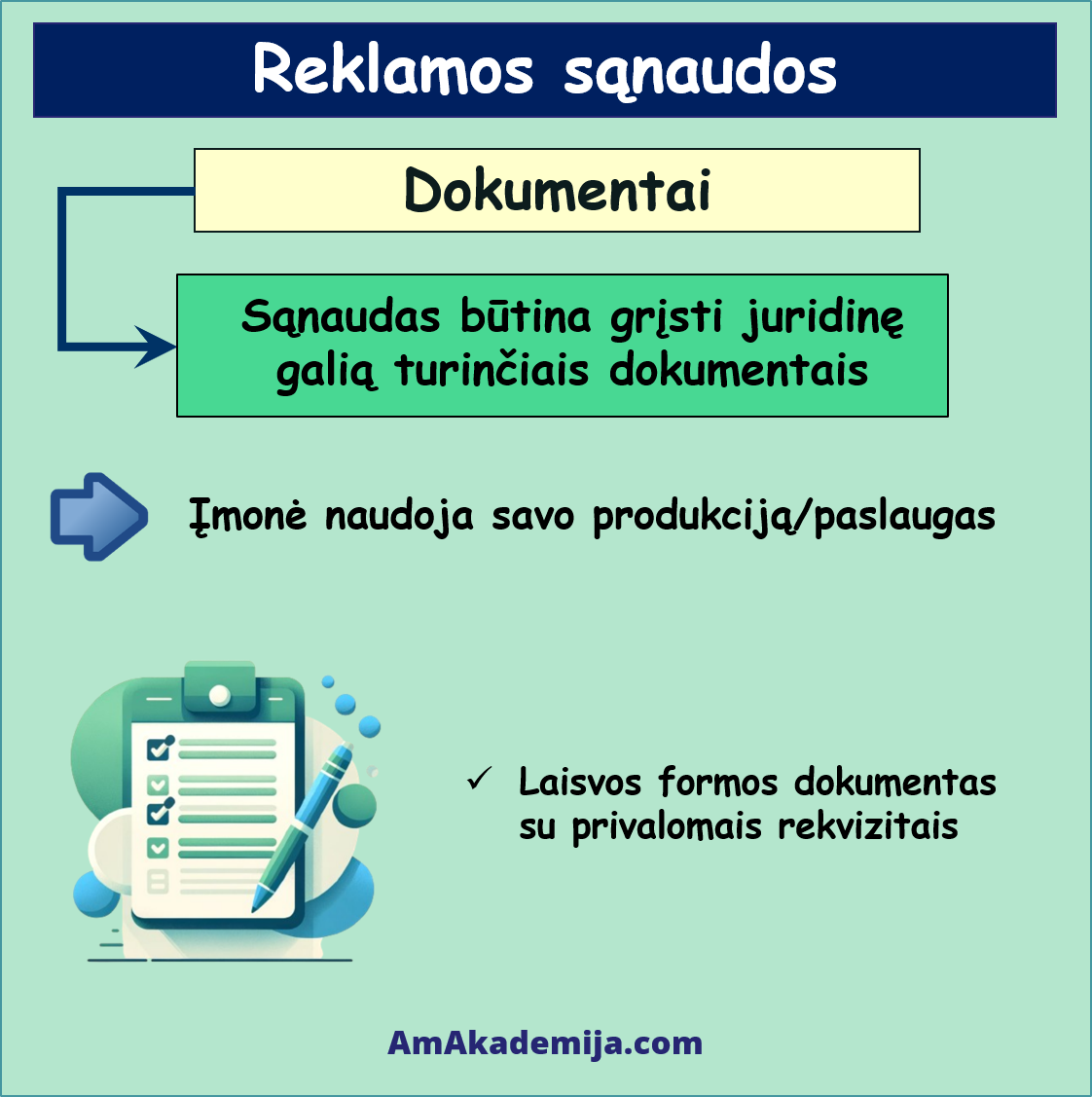

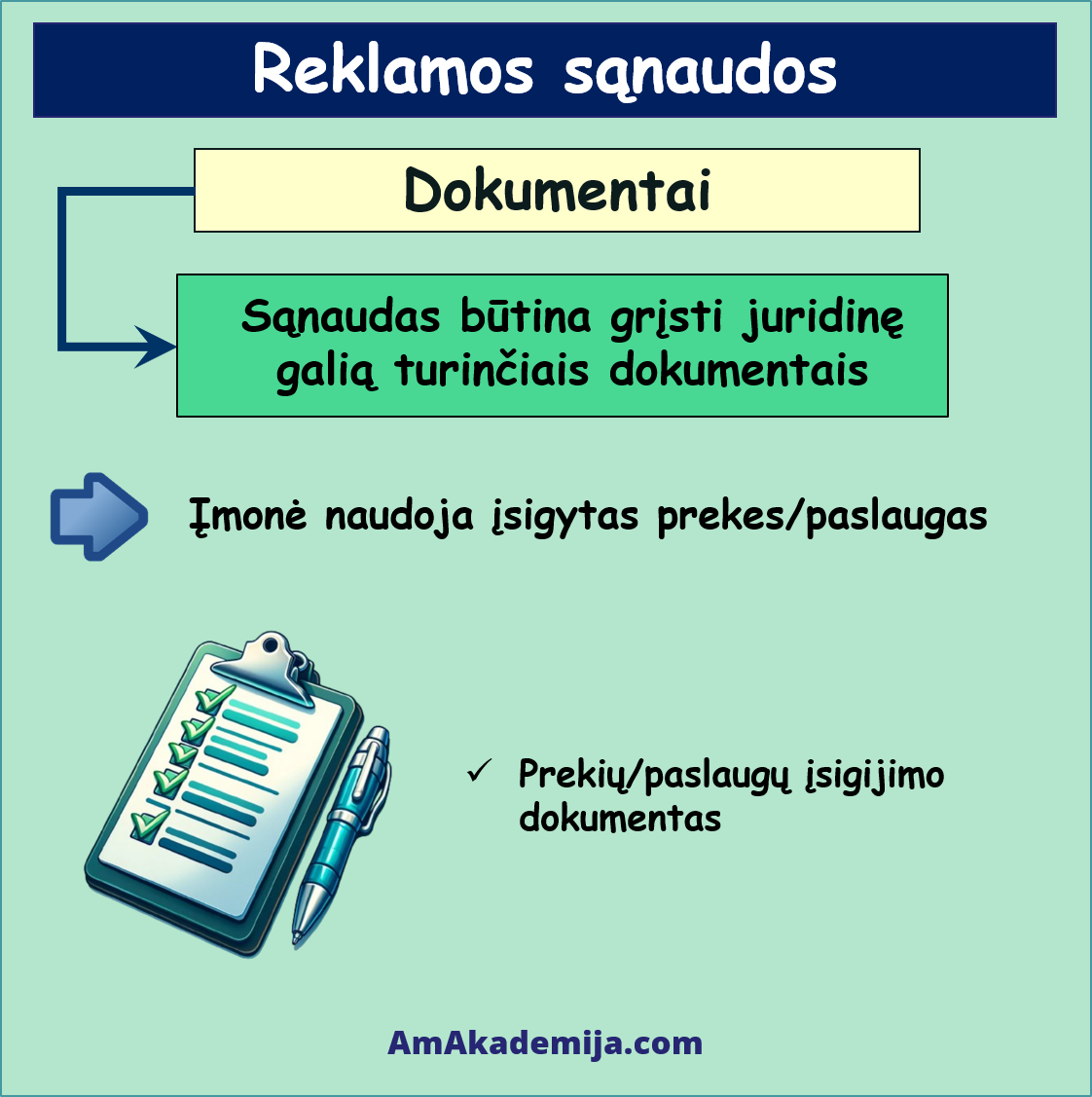

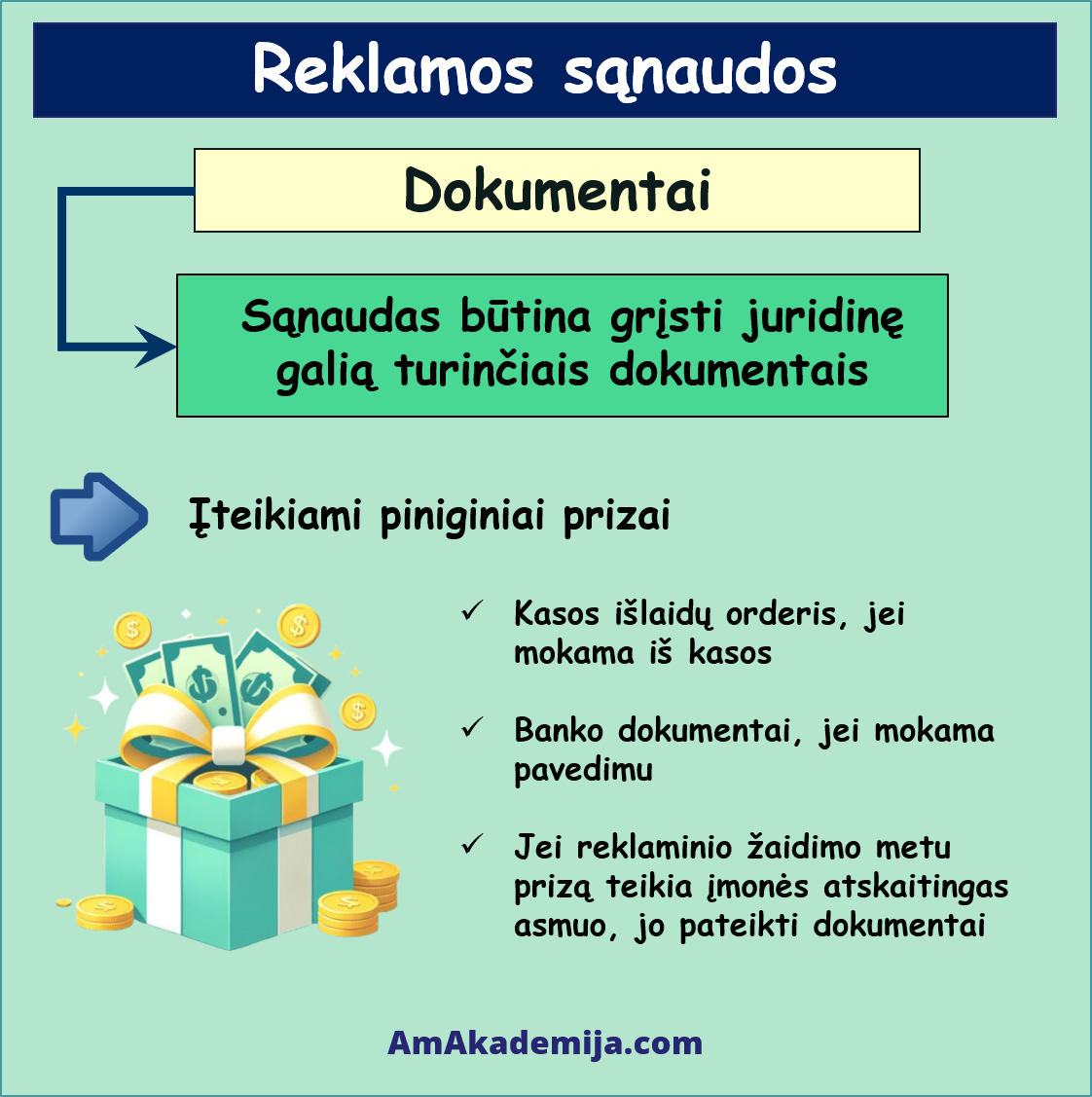

- Dokumentų svarba: Reklamos sąnaudos turi būti pagrįstos juridinę galią turinčiais dokumentais, kurie atitinka apskaitos teisės aktų reikalavimus. Tokių dokumentų pavyzdžiai apima sąskaitas faktūras, kasos išlaidų orderius ir kitus atitinkamus dokumentus.

Neleidžiami atskaitymai

![]() Kai reklamos sąnaudos yra patiriamos kontroliuojantiesiems vienetams ar asmenims, tokios sąnaudos nepriskiriamos leidžiamiems atskaitymams. Tai reiškia, kad tokių išlaidų negalima atimti iš pajamų, apskaičiuojant pelno mokestį.

Kai reklamos sąnaudos yra patiriamos kontroliuojantiesiems vienetams ar asmenims, tokios sąnaudos nepriskiriamos leidžiamiems atskaitymams. Tai reiškia, kad tokių išlaidų negalima atimti iš pajamų, apskaičiuojant pelno mokestį.

Pavyzdžiai

Reklaminis renginys

- Įmonė organizuoja renginį, kurio metu pirkėjai, įsigiję prekių už tam tikrą sumą, gali laimėti prizus. Renginio organizavimo išlaidos ir prizų vertė gali būti laikomos leidžiamaisiais atskaitymais, jei jos pagrįstos tinkamais dokumentais. Svarbu! Renginys turi būti viešas ir jo dalyvių ratas negali būti ribojamas, t.y. renginyje gali dalyvauti vis norintys.

- Įmonė, skatinanti pirkėjus pirkti daugiau prekių, suteikia nemokamą prekę perkant tam tikrą kiekį. Šios akcijos metu išdalintų prekių vertė taip pat gali būti priskirta prie leidžiamųjų atskaitymų.

Reklaminės dovanos

- Kai įmonė gauna nemokamą produkciją (pvz., kosmetikos mėginius), kurią vėliau paskirsto kaip reklamos dovanas, faktinės išlaidos gali būti nepriskiriamos prie leidžiamųjų atskaitymų, nes patiriamos sąnaudos yra nulinės.

Svarbu!

Reklamos sąnaudų apibrėžimas ir jų atskaitymas yra svarbus aspektas, turintis įtakos įmonės finansinei veiklai ir pelno mokesčio apskaičiavimui ir mokėjimui.

Svarbu tinkamai dokumentuoti visas reklamos išlaidas ir atidžiai sekti, kurios iš jų gali būti priskiriamos prie leidžiamųjų atskaitymų, o kurios – ne. Taip pat reikia atsižvelgti į tai, kad skirtingos išlaidos gali būti traktuojamos skirtingai, priklausomai nuo jų pobūdžio ir susijusio teisinio reglamentavimo.

Svarbu tinkamai dokumentuoti visas reklamos išlaidas ir atidžiai sekti, kurios iš jų gali būti priskiriamos prie leidžiamųjų atskaitymų, o kurios – ne. Taip pat reikia atsižvelgti į tai, kad skirtingos išlaidos gali būti traktuojamos skirtingai, priklausomai nuo jų pobūdžio ir susijusio teisinio reglamentavimo.

Pelno mokestis – reklamos sąnaudos, vaizdinė medžiaga

Sugrįžti iš Reklamos sąnaudos temos į AmAkademija.com pradžią